事关你的钱包!个税专项附加扣除信息开始确认

提醒大家!

在个人所得税APP上的

专项附加扣除信息确认

已经开始啦!

哪些人可以享受?

扣除标准是什么?

一文为你说清楚

专项附加扣除的申报条件

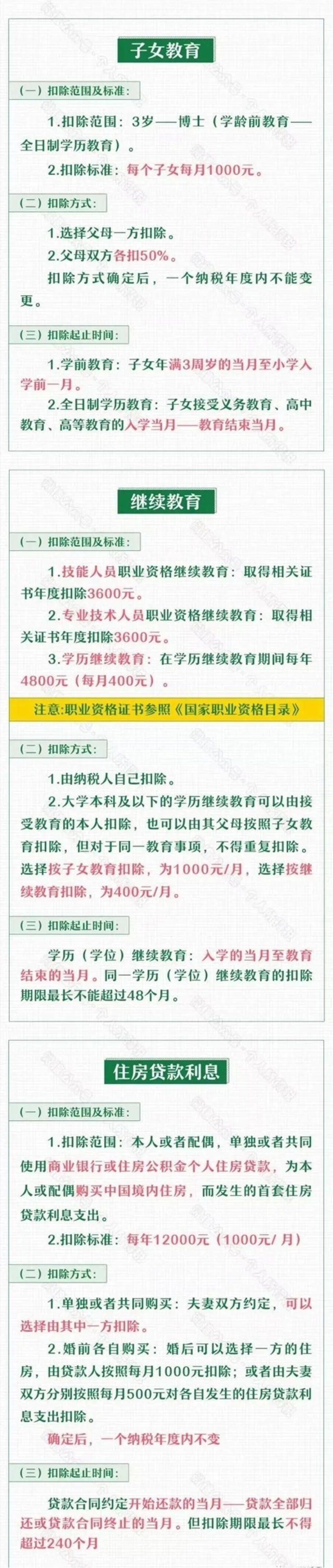

目前,纳税人可以享受子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等6类专项附加扣除!

4种情况需修改专项附加扣除信息

1、想修改2022年赡养老人、子女教育、住房贷款利息的扣除比例;

2、有老人在2021年去世,2022年不能再申请赡养老人专项附加扣除;

3、夫妻一方不再申请住房贷款利息专项附加扣除,在2022年由另一方申报;

4、房租和房贷需要替换扣除的情况,即:2022年不再申报住房租金,改为申报住房贷款利息,或2022年不再申报住房贷款利息,改为申报住房租金。

信息填报易错“9大提醒”

提醒1:同一子女的子女教育扣除项目,父母双方的扣除比例应符合政策规定标准。

相关政策:纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除,父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除。

提醒内容:您需要与共同扣除人进行沟通,确认双方填报的子女教育(同一子女)扣除比例之和不超过100%。

提醒2:夫妻双方非婚前分别购买的住房,只能选择一方扣除住房贷款利息。

相关政策:纳税人本人或者配偶单独或者共同使用商业银行或者住房公积金个人住房贷款为本人或者其配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元的标准定额扣除。经夫妻双方约定,可以选择由其中一方扣除。夫妻双方婚前分别购买住房发生的首套住房贷款,其贷款利息支出,婚后可以选择其中一套购买的住房,由购买方按扣除标准的100%扣除,也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除。

提醒内容:提醒纳税人确认其住房是否为夫妻双方婚前分别购买,如果属于婚后购买的,只能选择一方扣除;如果属于婚前分别购买的,需与配偶沟通确认扣除方式。

提醒3:纳税人填报的赡养老人项目,共同扣除人的合计扣除金额要符合标准。

相关政策:纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。可以由赡养人均摊或约定分摊,也可以由被赡养人指定分摊。约定分摊或者指定分摊的须签订书面分摊协议,指定分摊优于约定分摊。

提醒内容:提醒纳税人与共同扣除人进行沟通,确认各自填报的赡养老人扣除金额之和不超过2000元,且每人分摊额度不超过每月1000元。

提醒4:同一专项附加扣除项目,纳税人只能选择一处扣缴义务人扣除。

相关政策:纳税人同时从两处以上取得工资、薪金所得,并由扣缴义务人办理专项附加扣除的,对同一专项附加扣除项目,一个纳税年度内,纳税人只能选择其中一处扣除。

提醒内容:提醒纳税人检查是否存在同一项目多处扣除的情况,如果存在应当及时作废多余的扣除项目。

提醒5:纳税人与其配偶主要工作城市相同的,只能由一方扣除住房租金。

相关政策:纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以按照规定标准定额扣除。住房租金支出由签订租赁住房合同的承租人扣除。夫妻双方主要工作城市相同的,只能由一方扣除住房租金支出。

提醒内容:提醒纳税人与配偶进行沟通,如果主要工作城市相同,确认没有同时扣除住房租金支出。

提醒6:纳税人与其配偶不能同时扣除住房租金和住房贷款利息支出。

相关政策:纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。

提醒内容:提醒纳税人与配偶进行沟通,商定各自享受的扣除项目和扣除方式,确认没有同时扣除住房租金和住房贷款利息支出。

提醒7:纳税人应当确保填报子女、配偶、赡养老人身份信息准确。

相关政策:纳税人对提交信息的真实性、准确性、完整性负责,专项附加扣除信息发生变化的,纳税人应当及时向扣缴义务人或税务机关提供相关信息。

提醒内容:提醒纳税人检查填报的子女、配偶、赡养老人身份信息是否与其身份证件上记录的信息保持一致。

提醒8:纳税人填报职业资格继续教育的,应当在取得相关证书的当年享受扣除。

相关政策:纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出,在取得相关证书的当年,按照3600元定额扣除。

提醒内容:提醒纳税人填报技能人员、专业技术人员职业资格继续教育扣除的,应当为取得相关证书的当年,并检查填报证书名称、证书编号、发证机关、发证(批准)时间等信息是否与证书保持一致。

提醒9:纳税人填报学历继续教育的,应当为中国境内接受的学历(学位)继续教育。

相关政策:纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。

提醒内容:提醒纳税人接受继续教育类型应当为国家承认的学历(学位)教育,比如自学考试、成人高考、同等学历申请学位、网络大学等可享受学历继续教育专项附加扣除。

此外,

奋斗了一年

年终奖就要来了!

但今年

纳税方式将发生重大变化

根据财政部、税务总局发布的通知,居民个人取得全年一次性奖金,符合国家规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

从2022年1月1日起,年终奖就要并入当年综合所得一并计算缴纳个人所得税了。

简单来说就是:

今年年底前,缴纳个税有两种计税方式,即单独计税和合并计税。

到了明年取得的收入,就只有合并计税一种方式了。

这两种计税方式,到手奖金可能差上万元!举两个例子告诉你:

例子1

A公司小王,2020年工资扣除三险一金、免征额等后,应纳税所得额15万元,年终奖3万元。

按单独计税,小王共需缴纳900元个税,年终奖到手29100元;

按合并计税,相当于年终奖扣税6000元,到手24000元。

对小王来说,两种计税方式下,到手的年终奖差了5100元。

例子2

B公司小李,2020年工资扣除三险一金、免征额等,应纳税所得额3万元,年终奖27万元。

按单独计税,小李年终奖共需缴税52590元,工资缴税900元,合计53490元;按合并计税,则共需缴纳个税43080元。

对小李来说,两种计税方式取得的年收入相差10410元。

总结一下,单独计税适用于工资高于年终奖的员工,合并计税则适用于年终奖较多的员工。

责任编辑:刘灵

查看心情排行你看到此篇文章的感受是:

点赞

高兴

羡慕

愤怒

震惊

难过

流泪

无奈

枪稿

标题党

版权声明:

1.凡本网注明“来源:驻马店网”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网书面授权不得转载、摘编或利用其他方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:驻马店网”。任何组织、平台和个人,不得侵犯本网应有权益,否则,一经发现,本网将授权常年法律顾问予以追究侵权者的法律责任。

驻马店日报报业集团法律顾问单位:上海市汇业(武汉)律师事务所

首席法律顾问:冯程斌律师

2.凡本网注明“来源:XXX(非驻马店网)”的作品,均转载自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如其他个人、媒体、网站、团体从本网下载使用,必须保留本网站注明的“稿件来源”,并自负相关法律责任,否则本网将追究其相关法律责任。

3.如果您发现本网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。

豫公网安备 41170202000005号

豫公网安备 41170202000005号